文|GPLP犀牛财经 舜耕山东说念主露出 户外

2018年7月,在线讲授龙头新东方在线泄漏在港IPO招股书,并于往常11月通过交游所的聆讯。但随后两个月,公司迟迟未能完成挂牌。2019年2月1日,新东方在线再行提交招股材料,并对功绩数据等作念了更新。

这一更新没相关,GPLP犀牛财经瞩目到公司功绩出现了变脸。2018年6月至11月,公司完了净利润0.36亿元,同比下跌60%。

更新招股施展书的背后

新东方在线拓荒于2005年,主要提供线上课外讲授办事,受众心事儿童,中小学生,大学生和职业东说念主群。

再行发布招股施展书,把之前完成的使命推倒重来,时常并不蕴含什么好音书。GPLP犀牛财经了解到,按照港交所上市规则,企业通过交游所聆讯后,将进行上市路演,向机构投资者推介公司股票。新东方在线在此时摄取更新招股施展书,施展上市激动勤奋,时辰推迟,只可更新财务数据。

证明新东方在线更新的招股施展书,公司功绩的确发生了首要变化:2018年6月至11月,公司完了净利润0.36亿元,同比下跌60%。初次公开募股本就重荷盘曲、勤奋重重,在如斯加油加醋,使得新东方在线赴港上市之路愈加波谲云诡。

利润去那儿了

新东方在线更新的招股施展书显现,大学及K12分部的线上媒体施行看成增多和告销耗高潮是线上媒体施行开支大幅增多的主要原因。这一笔支拨由2017年6-11月的2970万元增至2018年同时的10900万元。而线上媒体施行恰是新东方在线永恒以来最主要的营销渠说念。受此影响,公司2018年6月至11月销售及营销开支高潮157%至2.33亿元。

GPLP犀牛财经瞩目到,在上述变化的背后,新东方在线的平均获客资本由上年同时的55元增多至138元。这一资本增多的背后或者带来多大的正向的经济效益尚不行知,但疑信参半的是,在线讲授行业高度漫步,竞争强烈。

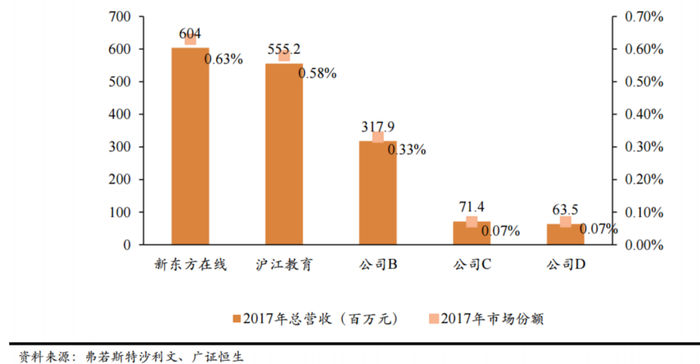

证明弗若斯特沙利文给出的数据,按营收认为,寰宇最大的在线课外指引及备考办事供应商也仅占有0.6%的商场份额。在这近乎于王人备竞争的商场中,增涨价钱拓宽利润空间则会失去客源,广开客源则不得不进行价钱战,阵势不行谓不艰险。

(图1)寰宇前五大在线讲授平台的商场占有率

背靠新东方,树大好歇凉

值得侥幸的少量是,尽管利润下跌,新东方在线仍然是在线讲授行业中近两年独一盈利的企业。这既收货于公司在细分商场上的深耕,也依靠大股东新东方的复旧。

新东方历史悠久,名望极高,是国内讲授培训行业里当之无愧的领头羊和行业龙头。新东方起家所依赖的外语培训现时仍然是它最主要的业务,而它其他的进军业务也大多是由外语培训所面对的客户群体所孳生,包括初高中讲授、职业讲授和文凭教师培训等。在获客方面,新东方在线以其母公司的称呼冠名,与其他的在线培训机构比拟具有自然上风。这亦然新东方在线在之前几年中获客资本低的进军原因。

此外,新东方在线还或者享受与新东方分享贵寓的便利,课程结构和课程骨子触及也不错与母公司的资源完了无缝衔尾,这些都是其他在线讲授机构所不具有的上风。这施展了,新东方在线先资质源丰裕、筹码充盈。再进一步说,倘若新东方判断翌日传统的线下讲授式微而在线讲授将要起势,到传统讲授机构不得不转型之时,新东方在线宜承大统。

营收增长非惟天时,抑亦东说念主谋

事实上,新东方在线不缺用户,只缺有用用户;不缺学员,只缺付费学员。这不单是是新东方在线一家所濒临的问题,而是通盘的在线培训平台都濒临的问题。谁能有用地贬责这个问题,谁就能在在线讲授商场上分到第一杯羹。

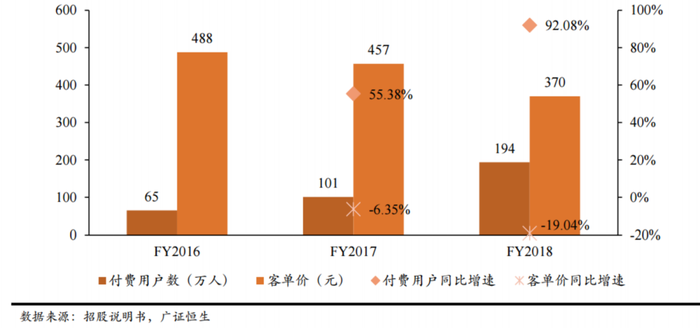

GPLP犀牛财经证明最新的数据发现,新东方在线在2018年的付用度户同比增长92%,展现出了比较圣洁的发展态势。然则,全体客单价发生了约20%的下滑,这归因于廉价体验类课程的施行和价钱相对较低的学前讲授的占比升迁。关于新东方在线而言,之后的指标等于将盛大的廉价体验类课程用户飘浮为平庸课程用户。这一指标若能完了,新东方在线就算是绽开新阵势了。

在线伦理片

(图2)新东方在线付用度户和客单收入的变化

连年来,监管层正在加大对讲授机构的监管和整顿,但主要结合在学校和一些线下的课外机构。现时的阵势,是通盘讲授行业正濒临着比较大范畴的颐养和转型,关于在线讲授平台而言,既存在风险也存在机遇。而具体分析新东方在线的处境,上市受阻、利润下跌是危局,付用度户高潮、飘浮率升迁是机遇。能不或者化解风险,收拢机遇,将决定新东方在线的出路和善运。

着手:GPLP犀牛财经(ID:gplpcn)露出 户外